Als Personal- und Organisationsentwickler bei der Schweizerischen Post sowie als Doktorand im Themenfeld Lernkulturentwicklung und Agilität würde ich mich nicht als Finanzexperte bezeichnen. Selbst wenn ich in der Vergangenheit doch vertieft mit Finanzahlen zu tun hatte. Sei es als Quartiermeister und Revisor des Lehrverbands Genie und Rettung, als Steuerberater bei PwC, als Nachhilfelehrer im Buchhaltungswesen oder auch während meines Studiums in Betriebswirtschaft. Mittlerweile ertappe ich mich sogar immer wieder, dass ich Finanzfragen eher als Belästigung oder gar Destruktion für meine derzeitigen Themen empfinde. Doch auch wenn ich mich zunehmend von dieser Finanzwelt entferne und mich so – ich gebe es zu – teilweise in philosophischen Sphären bewege, die Realität der Personal- und Organisationsentwicklung lässt sich – das ist mir bewusst – nicht von Finanzierungsfragen lösen. Umso weniger in Zeiten wie heute, in denen immer mehr Grossunternehmen Abteilungen drastisch verkleinern, die nicht direkt zur Wertschöpfung beitragen. Hier prallt dann mein Berufsstolz („wir machen doch tolle Dinge!“) mit dem pragmatischen Eingeständnis („es muss auch jemand dafür zahlen wollen!“) zusammen. Ich möchte an dieser Stelle nun nicht in ein Plädoyer eintreten, welch‘ sinnvolle Arbeit in der Personal- und Organisationsentwicklung getan wird und wie schwierig es dabei ist, einen langfristigen Nutzen wie die Überlebensfähigkeit der Organisation zu quantifizieren. Ich möchte auch nicht eine Debatte eröffnen, inwiefern Personal- und Organisationsentwicklung in agilen Organisationen ein immanenter Bestandteil von selbstorganisierten Teams darstellt und deshalb zentralisierte Leistungserbringer womöglich gar nicht mehr zeitgemäss sind. Ich möchte vor dem Hintergrund der derzeitigen Einsparungswelle im Schweizer Arbeitsmarkt für „Unterstützungsleistungen“ eine kleine, für mich jedoch einschneidende Lernerfahrung teilen. Eine Erkenntnis, die für manche vielleicht profan scheint, für mich jedoch so prägend war und ist, dass ich mich heute noch daran erinnere, wo mir der sprichwörtliche Groschen fiel: Nach meinem Bachelor in Betriebswirtschaft und einem knapp zweijährigen Abstecher in die Steuerberatung zog es mich zurück an die Universität St.Gallen. Ich wollte von den Zahlen, die mir zwar lagen, aber die nur eine Wahrheit kannten, etwas Abstand gewinnen. Also bewarb ich mich für den Masterstudiengang „Management, Organisation und Kultur (MOK)“ und fand so in einem Lehrgang Platz, in dem es keine Wahrheit, sondern nur noch Wahrheitskonstruktionen gibt. Dort besuchte ich dann ein Seminar bei Prof. Dr. Sander, um zu verstehen, wie Finanz- und Betriebsbuchhaltung einen Einfluss auf die Unternehmenskultur haben. Und eine Quint-Essenz daraus möchte ich nun teilen, damit bei Einsparungswellen („es muss auch jemand dafür zahlen wollen!“) nicht nur auf den ersten Blick gespart wird.

Fall 1: Erster und zweiter Blick bei Personalauslagerung

Müssen bei Unterstützungsleistungen ohne direkten Beitrag zur Wertschöpfung (HR, Kommunikation, IT etc.) Kosten eingespart werden, dann sind die ersten Ideen meist naheliegenderweise: Das Personal wird reduziert, die Leistungen werden abgebaut und/oder ausgelagert. Die untenstehenden Rechnungsbeispiele sollen vereinfacht illustrieren, weshalb Auslagerung nicht immer dazu führt, dass das Unternehmen auch tatsächlich Geld spart.

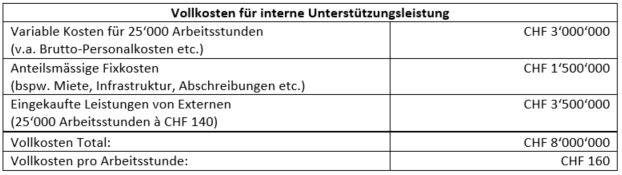

Rechnungsbeispiel 1.1 (Vollkosten vor Auslagerung):

Den internen Kosten werden dann die externen Kosten (bzw. Marktpreis) gegenübergestellt:

Wie Rechnungsbeispiel 1.2 allerdings zeigt, liegt nur auf den ersten Blick eine Kosteneinsparung vor; und dabei möchte ich gar nicht auf die Kontroverse eingehen, ob und inwiefern die Leistung einer internen und einer externen Arbeitsstunde gleichwertig sind (Wert im Sinne von „das erhalte ich für die bezahlte Leistung“).Beurteilt ein Unternehmen die internen Unterstützungsleistungen nach Vollkosten, dann zeigt das Rechnungsbeispiel 1.1 auf: Mit jeder ausgelagerten Arbeitsstunde lassen sich CHF 10 einsparen. Dies, obwohl im vorliegenden Beispiel das externe Unternehmen höhere variable Kosten (bspw. Lohn von Spezialisten) ausweist und zudem auch noch einen Gewinnzuschlag verrechnet. Dieses Beispiel ist nicht unrealistisch, denn wir können ohne viel Fantasie davon ausgehen, dass u.a. die Mietkosten bei Grossunternehmen (selten ausgelasteter Prestigebau) überproportional höher liegen als bei einem Kleinunternehmen. Gehen wir also von diesen Zahlen aus, dann liesse sich durch die Auslagerung von der Hälfte der internen Arbeitsleistung (25‘000h) ceteris paribus CHF 250‘000 sparen, ohne die Leistung bzw. den Leistungsinput zu reduzieren.

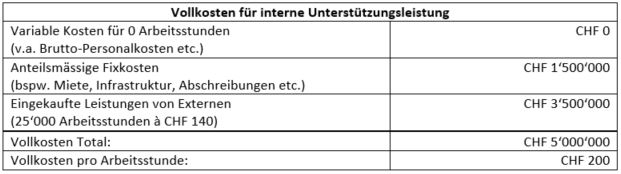

Rechnungsbeispiel 1.2 (Vollkosten nach Auslagerung von 25‘000 Arbeitsstunden):

Wie in Rechnungsbeispiel 1.2 ersichtlich, hat sich durch die Auslagerung von 50% der Arbeitsstunden nicht eine Kostenreduktion von CHF 250‘000 ergeben, vielmehr steigerten sich die totalen Kosten um CHF 500‘000. Durch die Reduktion des eigenen Personals haben sich zudem die Kosten pro Arbeitsstunde auf CHF 160 (CHF 8 Mio. für 50‘000h) erhöht, was ein zusätzliches Konfliktpotenzial darstellen könnte, falls interne Bezugs- und Verrechnungspflicht herrscht. Es ist leicht erkennbar, warum sich die Kosten trotz der Berechnung in Beispiel 1.1 nicht reduziert haben: Die internen Fixkosten blieben konstant, während variable Kosten (Teilkosten) im Umfang von 25‘000 Arbeitsstunden reduziert und externe Vollkosten im Umfang von 25‘000 Arbeitsstunden eingekauft wurden.

Die etwas vorschnelle, aber nicht gänzlich falsche Schlussfolgerung aus diesem Rechnungsbeispiel ist, dass die Fixkosten halt ebenfalls angepasst werden (müssen). Vorschnell ist diese Inferenz, weil Fixkosten im Gegensatz zu variablen Kosten grundsätzlich unabhängig von der Leistungserstellung bestehen. Die Anpassung der Fixkosten im vorliegenden Beispiel könnte bedeuten, der Verteilschlüssel im Grossunternehmen wird aufgrund des tieferen Personalbestands geändert. Dies führt allerdings nicht zu einer echten Einsparung, sondern lediglich zu einer Verschiebung der Kosten. Eine echte Reduktion der Fixkosten würde bedingen, dass beispielsweise bestehende Infrastrukturen aufgrund der Personalreduktion auch tatsächlich aufgegeben würden (bspw. durch Verkauf oder Vermietung).

Fall 2: Erster und zweiter Blick bei Personalabbau

Wie das folgende Rechnungsbeispiel 2 zeigt, ist die Vollkostenrechnung nicht nur bei Auslagerungen trügerisch, sondern birgt auch Fallgruben bei einer reinen Personalreduktion (vorliegend hypothetisch wiederum um die Hälfte der Arbeitsstunden):

Rechnungsbeispiel 2.1 (Vollkosten vor Personalabbau)

Rechnungsbeispiel 2.2 (Vollkosten nach Personalabbau)

Auf den ersten Blick konnte durch diese Reduktion CHF 3‘000‘000 eingespart werden, sollten die weggefallenen Arbeitsstunden nicht durch den Einkauf von externen Leistungen kompensiert werden (vgl. Rechnungsbeispiel 1). Die Fallgrube bei diesem Fall ist allerdings, dass durch den Personalabbau die Vollkosten pro Arbeitsstunde von CHF 150 auf CHF 180 gestiegen sind. Diese Erhöhung liegt, wie wir nun wissen, an den konstanten Fixkosten. Diese müssen auf weniger Arbeitsstunden verteilt werden, wodurch die Arbeitsstunden teurer werden. Das spielt v.a. dann eine Rolle, wenn den internen Leistungsbezügern diese Arbeitsstunden verrechnet werden. Eine Preiserhöhung von 20% wird dort mindestens für gewisse Irritation sorgen. Im schlechteren Fall werden die internen Bezüger sogar die Leistungen extern beziehen wollen, womit wir wiederum im Rechnungsbeispiel 1.2 wären, wo am Ende nicht eine Kosteneinsparung, sondern eine Kostenerhöhung resultierte. Werden Leistungen extern bezogen, obwohl sie intern angeboten werden, wird sich die Auslastung des bestehenden Personalbestands vermutlich verringern, was ein erneuter Personalabbau wahrscheinlich macht. Dadurch würden die Kosten pro Arbeitsstunde ceteris paribus weiter steigen (konstante Fixkosten bei abnehmenden Arbeitsstunden) und einen Teufelskreis in Gang setzen, bei dem im Extremfall die Leistung nun vollständig extern bezogen wird (vgl. Rechnungsbeispiel 2.3).

Rechnungsbeispiel 2.3 (Vollkosten nach Personalabbau und vollständiger Auslagerung)

Ein externer Leistungsbezug kann natürlich durch Bezugspflicht mehrheitlich vermieden werden, wodurch die Irritation in der Linie wohl aber in Ärger, Misstrauen etc. umschlägt, da der Marktpreis (CHF 140) deutlich tiefer liegt als die intern verrechneten Vollkosten.

Fazit: Vollkostenrechnung ist nur die halbe Wahrheit

Die Be- und Verrechnung der Vollkosten kann dazu führen, dass durch Auslagerung vermeintliche Einsparpotenziale wahrgenommen werden, die sich dann im Endeffekt als Kostentreiber entpuppen. Die Vollkostenrechnung kann auch dazu führen, dass ein Personalabbau zu internen Irritationen führt und externe Leistungen eingekauft werden, weil die Vollkosten pro Arbeitsstunde steigen. Dadurch entsteht im schlechteren Falle der gleiche Effekt wie bei der Auslagerung.

Mit diesen Rechnungsbeispielen möchte ich weder die Auslagerung noch den Personalabbau per se als eine schlechte Lösung brandmarken. Auch sollen die Beispiele nicht so verstanden werden, dass damit keine Einsparungen möglich sind. Ich möchte lediglich meine Lernerfahrung teilen, die ich vor rund drei Jahren bei Prof. Dr. Sander mitnehmen durfte. Nämlich die Erkenntnis, dass die Vollkostenrechnung nicht die volle Wahrheit darstellt. Die Fallgrube wird v.a. durch die Fixkosten gegraben, die insbesondere bei Grossunternehmen nicht automatisch und nicht so einfach angepasst werden können. Als Lösungsansatz hat uns Prof. Dr. Sander damals empfohlen, für interne Leistungsverrechnung eine Teilkostenrechnung zu verwenden. In unserem Beispiel würden wir so beispielsweise sehen, dass die Teilkosten pro Arbeitsstunde bei CHF 120.- liegen. Dadurch würde ein interner Preis, der dem Marktpreis von CHF 140.- entspricht, noch immer einen positiven Deckungsbeitrag leisten. Die Berechnung wird natürlich etwas komplizierter, wenn nun plötzlich die Fixkosten auch zur Debatte stehen. Doch mein Ziel mit diesem Ausflug in Finanzfragen war es nicht, dieses nun komplizierte Problem zu lösen. Vielmehr ging es mir lediglich darum aufzuzeigen, dass das Ganze kompliziert ist. Viele mögen das bereits gewusst haben. Bei den anderen hoffe ich, die gleiche Lernerfahrung ermöglicht zu haben, die ich vor einiger Zeit machen durfte.

2 Kommentare zu „Nicht nur auf den ersten Blick sparen – Fallgruben bei Sparübungen durch Auslagerungen und Personalabbau“